Esta semana, David Sacks dio su primera conferencia de prensa sobre activos digitales. Muchos esperaban un gran anuncio sobre reservas en Bitcoin, pero Sacks solo mencionó que aún está "estudiando la viabilidad de una". Sin embargo, el verdadero titular fueron sus comentarios sobre las monedas estables.

Sacks afirmó que están trabajando para dar más claridad regulatoria a las monedas estables y mencionó el GENIUS Act del senador Bill Hagerty, que propone un marco para monedas estables de pago. Pero lo que realmente generó debate fueron sus declaraciones sobre su impacto en los bonos del Tesoro.

Las monedas estables tienen el potencial de asegurar la dominancia del dólar estadounidense a nivel internacional, aumentar su uso digitalmente como la moneda de reserva mundial y, en el proceso, crear potencialmente billones de dólares en demanda para los bonos del Tesoro de EE.UU., lo que podría reducir las tasas de interés a largo plazo.

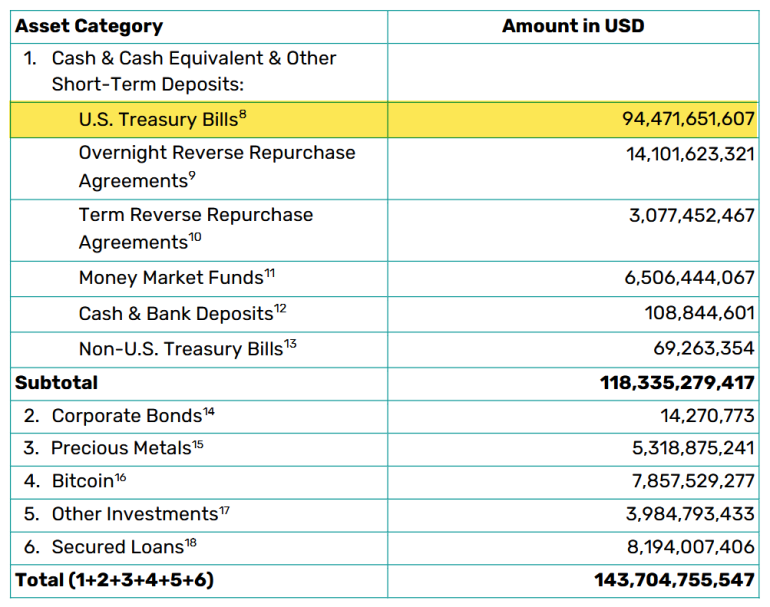

No es un secreto que las monedas estables representan hoy una enorme fuente de demanda de bonos del Tesoro a corto plazo. Al igual que los fondos del mercado monetario, emisores como Tether deben mantener reservas líquidas para redenciones. Su último informe indica que posee $94 mil millones en T-bills, convirtiéndose en el sexto mayor tenedor extranjero, justo detrás del Reino Unido.

El problema es que los T-bills a corto plazo NO son lo mismo que los bonos del Tesoro a largo plazo. La idea de que las monedas estables podrían impulsar la demanda de bonos de largo plazo y reducir las tasas de interés, como sugiere Sacks, no tiene mucho sentido.

El CEO de Tether, Paolo Ardoino, desestimó recientemente la idea de que Tether podría poseer bonos del Tesoro a largo plazo. Según él, "lo más importante para una moneda estable es poder liquidar reservas de inmediato para pagar a los usuarios". Agregó que mantener deuda gubernamental a largo plazo implica riesgos de liquidez, geopolíticos y financieros. En su lugar, prefiere Bitcoin como activo de reserva a largo plazo—y lo respalda con hechos: Tether ahora tiene $7.8 mil millones en Bitcoin en sus reservas.

Piénsalo un momento: ¿por qué los emisores de monedas estables querrían mantener bonos ilíquidos a 10 o 20 años cuando pueden simplemente tener T-bills a corto plazo? La única manera de que esto suceda sería si el gobierno los obligara por ley.

Pero aquí está el problema: esto dificultaría las redenciones de las monedas estables, añadiendo más riesgo al mercado.

¿Por qué el gobierno haría algo así? Desesperación. Necesitan crear demanda artificial de bonos del Tesoro para mantener bajas las tasas de interés a largo plazo y seguir financiando déficits de varios billones. Incluso el secretario del Tesoro, Scott Bessent, lo admitió, diciendo que la administración de Trump está enfocada en mantener bajo el rendimiento del bono del Tesoro a 10 años.

Parece que el gobierno ve a las monedas estables como una herramienta para su estrategia, pero si las obligan a mantener bonos de largo plazo, cuidado: estas monedas estables podrían terminar siendo cualquier cosa menos estables.